世界一周航空券のルート作成(ワンワールド編)

前回、ANAが参加しているスターアライアンスの世界一周航空券のルート作成をやってみましたので、今回はJALが参加しているワンワールドの方をご紹介します。

ワンワールドは下記のURLが世界一周航空券のルートシミュレーションサイトです。

複数都市周遊旅行:世界一周旅行航空券 - RTW | oneworld

https://ja.oneworld.com/world-travel

こちらもスターアライアンスのように日本語の画面で、次に美しい海外の景色が現れます。しかし、一部英語のままの表記が残っていたりして・・・?

ここに書いていあるのは、ワンワールドとして、3 種類の世界一周旅行を提供しているということです。

①oneworld エクスプローラー・世界一周運賃: 大陸ベースの運賃

②グローバル・エクスプローラー・世界一周運賃: 距離ベースの運賃

③サークルパシフィック・エクスプローラー運賃: 太平洋に接する大陸を探索する大陸間の旅

③は複数大陸へ旅行する場合に適しており、厳密には世界一周とは言えないかもしれません。

②はスターアライアンスの世界一周航空券と同じ方式です。

距離が4段階、クラスが3種類に分かれています。

距離は、26、000マイル以下、29000マイル以下、34、000マイル以下、39、000マイル以下で、エコノミーは、全距離に対応していますが、ビジネスは26、000マイルと34、000マイルの2距離、ファーストは34、000マイルのみ対応しています。各料金は、スターアライアンスとほとんど同じです。しっかり相手を見て合わせている感じです。

こちらは、ワンワールドに加盟している航空会社以外にもいくつかの航空会社が含まれています。特に南西太平洋(タヒチやイースター島、そして南米へ)のルートが組みやすくなっています。

①がワンワールドの最も特徴的な世界一周システムです。

渡航する大陸数によって料金が決まります。3大陸から6大陸まで4つの段階があります。こちらは②と違って、すべてのクラスがすべての大陸数に対応しています。価格は時期によって変更があるのとルートシミュレーションしていくと、実際には下の価格より多少高めになるので目安程度です。そのため概算で表現しました。

この金額には、税金や空港使用料などは含んでいせん。

大陸は、アジア、ヨーロッパ、アフリカ、北アメリカ、南アメリカ、オーストラリアの6大陸です。

今回は、ワンワールドの特徴的な③の大陸縛りの「ワンワールドエクスプローラ」を使って、世界一周のルート作成をやってみましょう。

先ほどの画面から「今すぐご予約を」という紺色の楕円をクリックすると、下のようになります。ここからは完全に英語のみになります。この点はスターアライアンスの方が上で、かなり日本語化が進んでいます。

初めてシミュレーションする場合は、右の「Start New」をクリックしてください。作業中のものに戻る場合は「Open Current」をクリックです。

すると下のような画面になります。

ここでまずは、上段の人数とシートクラス、優先航空会社を選びます。

スターアライアンスの時は、ビジネスクラスを2名でシミュレーションしたので、今回もそれに合わせます。優先航空会社はJALを選びます。

スターアライアンスのルートは、東京⇒シンガポール⇒ドバイ⇒イスタンブール⇒ウイーン⇒ヘルシンキ⇒リスボン⇒ニューヨーク⇒ロサンゼルス⇒ホノルル⇒東京でしたので、それに準じた都市を選ぶことにします。ただし、アライアンスが異なると、該当フライトが設定できずエラーが出ることがよくあります。そのため、一部の都市は変更してシミュレーションします。

まずスタートの空港を入力します。TOKYO(あるいはHNDかNRT)と入れるとプルダウン候補が出てきます。飛行機に乗ったことのある人はわかると思いますが、HNDは羽田で、NRTは成田のことです。これを3レターコードと言って、ある程度覚えておくと、この後3文字だけ入れれば入力候補が出てくるので便利です。

例えばここでHNDと入れると、自動的にNRTも含めて「Tokyo(JP)」が選択でき、両空港のフライトをシミュレーションしてくれます。

今回は、ワンワールドの航空会社に合わせて、東京⇒バンコク⇒ドーハ(カタール)⇒パリ⇒ヘルシンキ⇒リスボン⇒ロンドン⇒ニューヨーク⇒ロサンゼルス⇒ホノルル⇒東京でシミュレーションしてみます。

まずは、TOKYOを入力、続いてBKK(バンコク)、DOH(ドーハ)、CRD(パリ)を入力/選択します。入力は3レターでも都市名でもOKですが、日本語での入力は受け付けません。

行先を決定すると、次のフライトの出発地は自動的に表示されます。

※ここで注意です。同じ都市でも到着空港と出発空港が異なる場合、その間の移動は電車であれ車であれ、1区間消費したとみなされます。例えば、ニューヨークのJFK空港に到着して宿泊し、次の目的地ロサンゼルスに行くときにニューヨークのLGA空港から出発だった場合、JFK⇒LGAの移動で1区間を消費してしまうのです。

下のように都市を次々に選んでいきますが、とりあえず日付はそのままにしておいて、後からまとめて入れることにします。

入力欄がなくなったら、左下の「+Add A City」をクリックして入力欄を追加していきます。

各都市の入力が終わったところで、まだ右下の「Choose Flights」がクリックできません。これは日付が入力されていないからです。

日付は航空券を購入した後でも無料で変更(旅行社を通した場合手数料が取られる場合があります)できるので、適当な日程をまとめて入れます。日付の場所をクリックするとカレンダーが出てくるので、好きな日を選びます。今回は、2023年の5月上旬から、1都市1週間の日程を入れてみます。

日付の入力が終わると、右下の「Choose Flights」の色が濃くなるので、ここをクリックします。

すると、これまで入力した10個のフライトを具体的にシミュレーションしてくれます。これには1~2分ほどかかることがあります。コンピューターが一生懸命、各航空会社の便を調べてくれているんですね。しばらく待つと下のような画面が現れます。

まず最初の東京⇒バンコクです。お勧めの便が3つ提案されました。左下の「Show More」をクリックするとさらに他の便も出てきます。全部で21フライトの提案がありました。上位3つのフライトが実際にに妥当なものだと思います。下の方になると乗継便が出てきてフライト回数もロスするし、時間もかかってあまり現実的ではありません。

各フライトの詳細も見ることができ、機材の種類もここでわかります。

フライトの時間や機材で好みのものを選択して、次のフライトに移ります。

ちなみにドーハからパリまでは、カタール航空のAirbus A380の機材です。総2階建ての超大型機材です。日本ではANAのフライングホヌ(3機)しか飛んでいません。中東の航空会社の機材は豪華なので、カタール航空のA380のビジネスクラス、是非乗ってみたいですね。

最後のハワイホノルル⇒東京のフライトを確認したら、一番下の費用をみてみましょう。実はフライトシミュレーション結果が出てきた時点で、価格はずっと表示されていました。もしもフライト設定が困難だったり、ルール違反があったりすると、エラーメッセージが出て、この費用欄は表示されません。

今回はエラーなく、金額が1,714,940円となりました。これは大人2名がビジネスクラスを使って3大陸を世界一周する前提での総費用です。区間はすべて直行便が選べたので、10区間です。まだ6区間余っているので、追加してもいいかもしれません。大陸を増やさなければ、区間をMAXまで増やしても費用はほとんど変わらないのが世界一周航空券のいいところです。

ここで一度SAVEすることをお勧めします。このときアカウントが必要です。アカウントは無料で作れます。

次に進みましょう。一番右下の「Review Flights」をクリックします。すると選択したすべてのフライトが一覧で出てきます。その一番下に費用総額が表示されています。

前回スターアライアンスでシミュレーションした場合と比較して、費用はほぼほぼ同じでした。航空会社が異なるので、同じルート設定にすることができませんでした。そのため、厳密な比較にはなりませんが、世界一周航空券に関しては、どのアライアンスでも金額的にはあまり差が無いのがわかりました。

次に費用の部分の「Dtails」をクリックすると、税金や燃油サーチャージ等の詳細が見られます。

英語だとわかりにくかったので、無理に日本語訳してみました。こちらもスターアライアンスとほぼ同等の金額になっています。

なんかシミュレーションしているだけで、世界一周をしているような気分になれます。

ここで、PDFにダウンロードしたり、電子メールとして送信したりできます。この旅程で決める場合は、ここから予約することもできます。また旅行代理店も選べるようになっていますが、ここに表示されるのは日本の代理店では無いようです。

最終的には、JALや日本の旅行代理店に直接この内容を伝えて発券するのがいいと思います。

プラチナ以上のクレジットカードに付帯しているコンシェルジュサービスを利用するのもいいかもしれません。

ワンワールドの世界一周航空券のルート作成は、シミュレーターの完成度がイマイチの部分が多く、いろんなところでエラーが出てその原因が不明確だったり、路線の挿入が面倒だったり、そもそも英語のみなので、ちょっと不親切なところが多々あると感じました。

次は、スターアライアンスとワンワールドの世界一周航空券のルート設定やシミュレーターの比較をやってみたいと思っています。

世界一周航空券のルート作成(スターアライアンス編)

飛行機を使って世界一周旅行をしたい思っている人にとって、大きな味方になってくれるのが「世界一周航空券」です。巡りたい国や地域がある程度多い場合は、この世界一周航空券を利用するのが最もお得な方法だと言えます。もちろん個別にエアーチケットを購入する方法でもいいのですが、その場合でも一度は世界一周航空券を使った場合と比較してみてください。

世界一周旅行券は、スターアライアンス・ワンワールド・スカイチームといった航空連合(アライアンス)、ないしは世界一周路線を有する航空会社単独で取扱いを行っています。

下の図は、世界最大のアライアンスであるスターアライアンスの世界一周航空券の運賃体系です。一番安いもので、35万円程度で購入できます。ビジネスクラスやファーストクラスでも意外に高くないのが特徴です。資金に余裕がある人は、ファーストクラスで世界一周してみてはいかがでしょうか。

世界一周の定義というかルールは各アライアンスで異なるのですが、全体を通して共通しているのは、太平洋と大西洋を各1回ずつわたって出発地に戻ることと、大陸間では東西いずれかの方向に一方向に進むのが原則で、逆戻りはできないものがほとんどです。この基本ルールを頭に入れておきさえすれば、ネット上で簡単に世界一周のシミュレーションができます。

日本人にとっては、JALやANAが身近で、扱いやすいと思います。今回はその中で、ANAが参加しているスターアライアンスの世界一周航空券のルート設定を、実際のPC画面に沿ってご紹介します。

スターアライアンスの世界一周航空券のルート設定のHPはこちらです。

roundtheworld.staralliance.com

https://roundtheworld.staralliance.com/staralliance/JA/round-the-world

このURLを開くと、下のような画面が出てきます。綺麗な景色の写真がたくさん掲載されているのがスターアライアンスの世界一周航空券ホームページの特徴です。

初めての場合は、左のオレンジ色の四角「新しい旅を始める」をクリックしてください。以前利用した時のルートを使う場合は、右の白枠四角「旅程の参照番号挿入」に記録した時の番号を入れて、下の「続ける」をクリックしてください。スターアライアンスの場合は、この番号を忘れてしまうと、過去の記録が見れなくなるので要注意です。

「新しい旅を始める」をクリックすると下のような画面になります。

ここに自分が居住している国やその他の項目を入力します。基本的にプルダウンで選択できるようになっていますが、出発地はアルファベットを入力すると候補が出てきます。ちなみに漢字で「東京」と入れても無効です。「TOKYO」と入れて初めて「東京,JAPAN」が候補にあがり選ぶことができます。とりあえず、開始日は適当に来年5月にします。キャビンはビジネスクラスで、人数は大人2人でやってみます。

記入が終わって「次のページ」をクリックすると下の地図が出てきます。

地図の左側には、先ほど入れた出発地が「東京」になっています。

まず東京から次はどこに行きたいかを入力します。

一番簡単な方法は、地図をスクロールさせながら行きたい都市の黒丸の吹き出しをクリックするとカレンダーが出てきます。

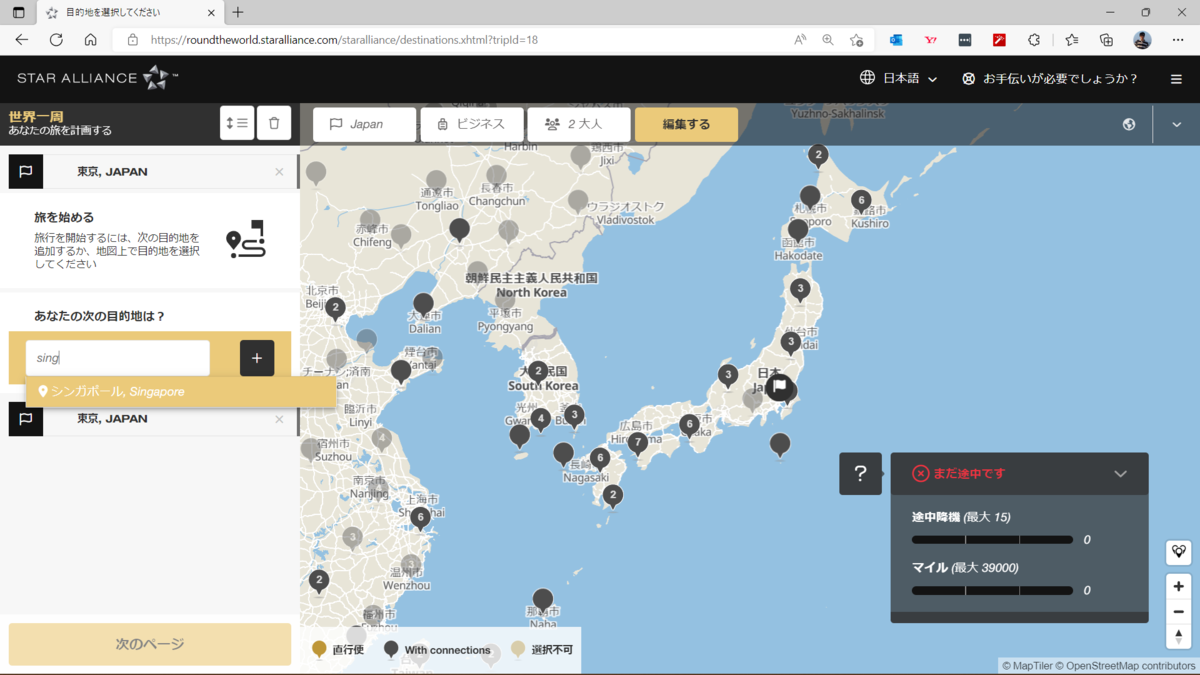

もう一つの方法は、左の四角の中に都市名を直接入れる方法です。ちなみにここにカタカナで「シンガポール」と入れても候補にわけがわからない都市名が出てくるだけで、シンガポールは選べません。アルファベットで「sing」まで入れるとシンガポールが特定できました。ベースが英語なので、日本語バージョンはけっこう手抜きです。翻訳精度がイマイチの仕様です。

シンガポールが選べたところで、カレンダーから日程を記入します。

シンガポールが選べたところで、カレンダーから日程を記入します。

ここで選ぶ日付は、シンガポールから次の目的地に出発する日です。

とりあえず、1週間くらい間隔を開けて、5月14日にしてみます。日程はあとから自由に変更できるので、柔軟性をもたせて1週間くらいの間隔で取っていくのがいいかと思います。日程変更は直前でもできるし、場合によっては、出発した後に次の便の日程を変更することもできます。これが世界一周航空券の便利なところです。

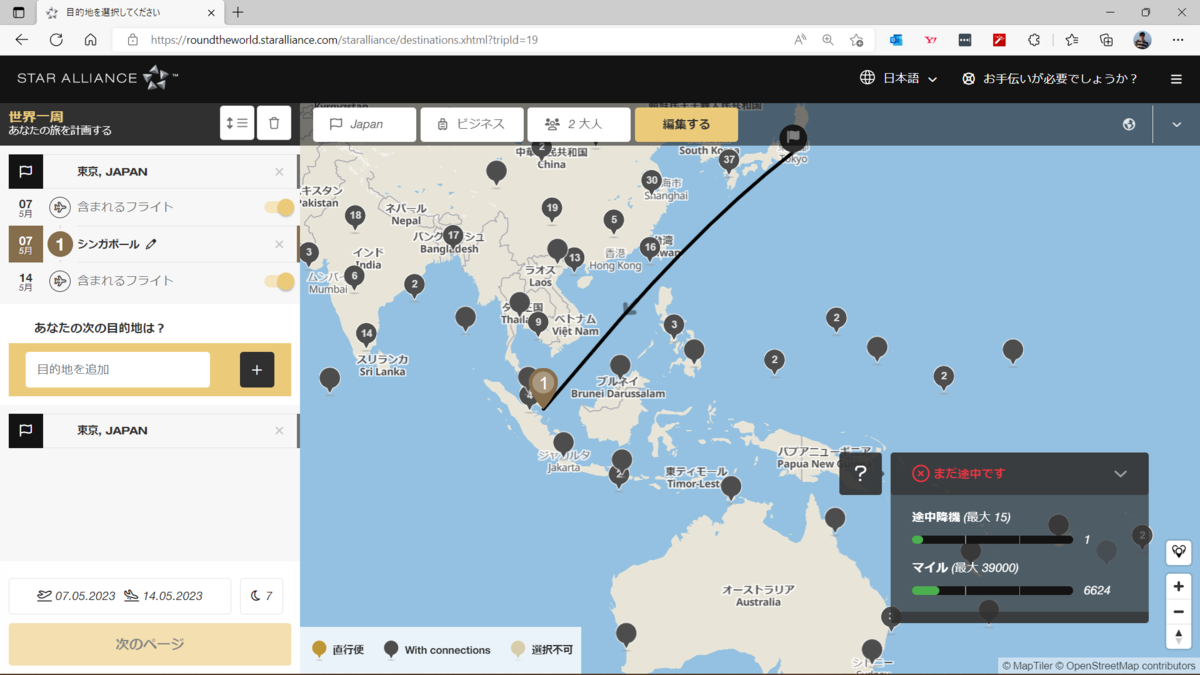

シンガポールの日程が確定されたところで、次の目的地を選びます。

このように、地図を見ながら、行きたいところをクリックしてカレンダーから日程を選ぶだけで次々にルートが決まっていきます。

ちなみに右下のボックスの中に途中降機の回数とマイル数が表示されます。

途中降機は最大15回におさめなければなりません。

マイル数は、29,000、34,000、39,000の3段階で航空券の価格が変わってきますので、ギリギリそれ以下に抑える工夫が必要です。

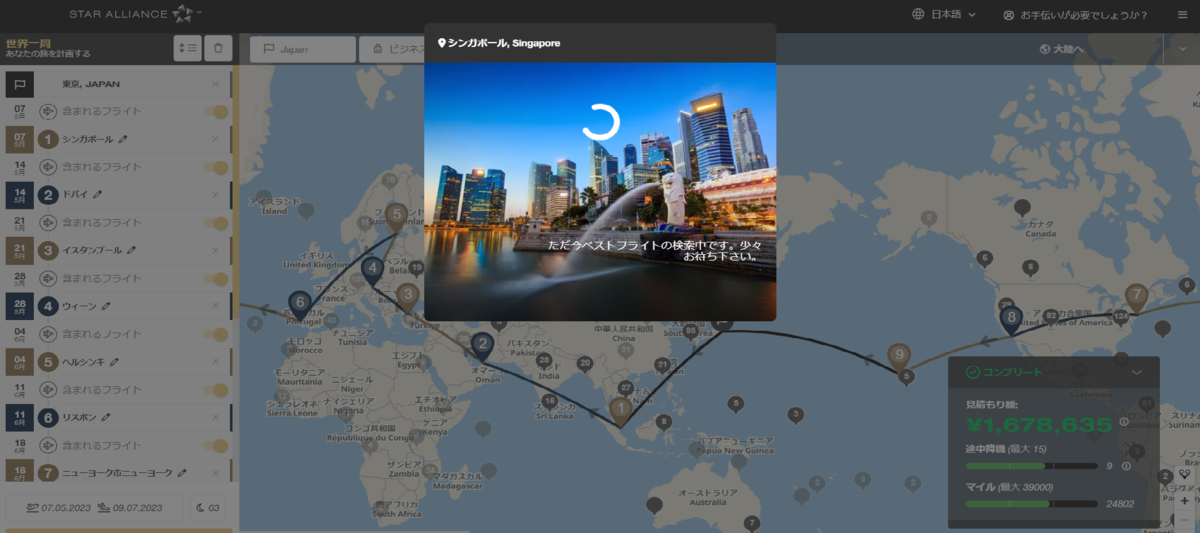

下の地図のように、ヨーロッパからアメリカ大陸に飛んだ瞬間に、世界一周が成立します。そのため、右下のボックスが「コンプリート」となり、金額が表示されます。この金額は最初に記入した人数分の合計額になっています。

マイル数は22,000なので、区切りの29,000までにはまだ余裕があります。もう少し立ち寄る場所を追加します。

ロサンゼルスとハワイを追加しました。

見積額はロサンゼルスとハワイを追加する前とほとんど変わっていません。マイルも29,000におさまりました。

ちなみにこの見積額は概略で、日々刻々と変化します。

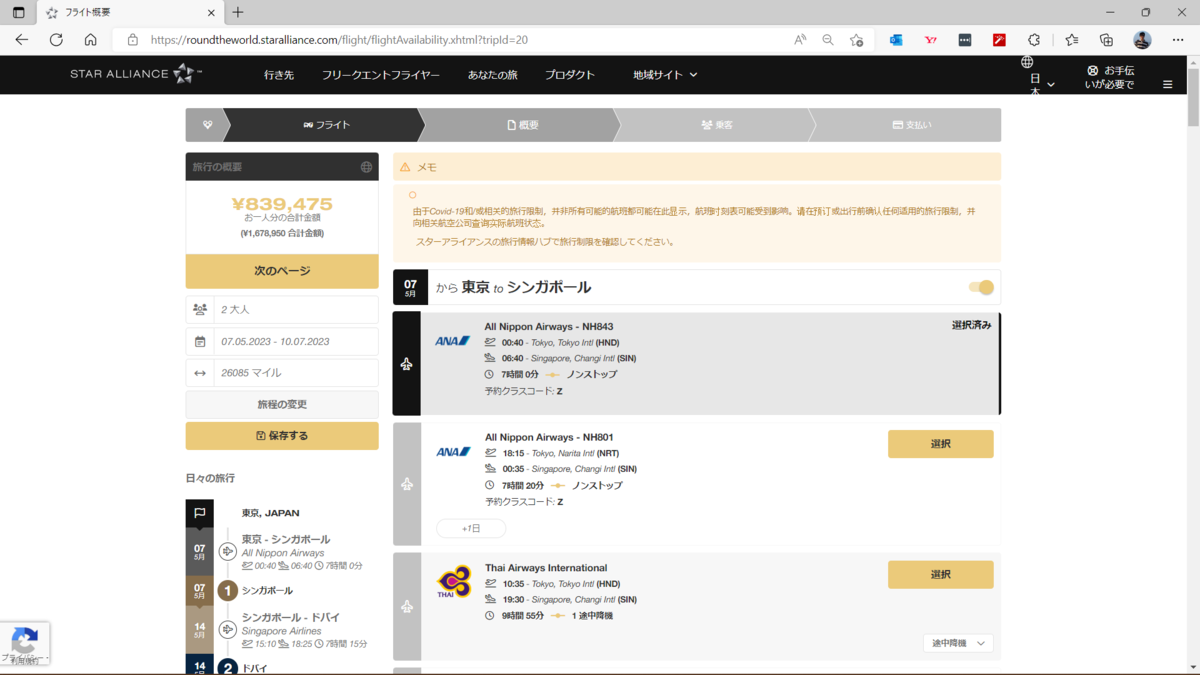

ルートが決まったら、左下の「次のページ」をクリックすると、フライトの候補を検索に入ります。

行程の中で、ビジネスクラスが見つからなかった場合は、注意書きが右上に出ます。ビジネスで世界一周航空券を購入しても、適当な便が見つからずに一部エコノミークラスを使わざるを得ないこともあります。どうしてもそれが嫌なら、別のルートや日程に変更しなければなりません。

この検索結果の中には、乗継便が入っている場合があります。

今回のシミュレーションでは、

東京⇒シンガポール⇒ドバイ⇒イスタンブール⇒ウイーン⇒ヘルシンキ⇒リスボン⇒ニューヨーク⇒ロサンゼルス⇒ホノルル⇒東京

というルートを組んでみました。特にヨーロッパでは、あえてハブ空港のある大都市を避けて、ちょっと地味な都市を選んでいるので、このように乗継便が発生しやすくなります。スターアライアンスはヨーロッパではルフトハンザが強いので、ドイツが一番便利なハブ空港となります。

途中降機回数がまだたくさん残っているので、せっかくの世界一周航空券、乗継場所で観光してみるのもおもしろいと思います。

例えば、ヘルシンキ⇒リスボンでは、ドイツのフランクフルトで乗り換えることになっています。ならば、フランクフルトに1~2泊滞在する旅程にしてもいいかもしれません。

とりあえずこのまま進めてみます。

時間や航空会社、乗継などを確認しながら、候補の中からフライトを決定し終わると、下のような各行先の綺麗な風景写真とともに決定したフライトが表示されます。

そして、合計金額も表示されます。これは燃油サーチャージや空港税などすべてが含まれた金額です。

ここで一度旅程を保存しておきます。時間が経つと自動的に消えてしまいますので、ある程度完成したら、保存して「照会番号」を記録しておきます。

照会番号をメモした後、そのまま進むと乗客の基本情報を入れる画面になります。

ちなみに上の概要の中の追加料金の詳細を見てみると、下のようになります。

燃油サーチャージや各国の空港税等の明細が出てきました。自動でちゃんと計算してくれています。便利な機能ですね。

原油高騰でJALもANAも燃油サーチャージを爆上げしている時期ですが、これを見ると世界一周航空券では、あまり燃油サーチャージが高くない印象です。

飛行距離は25,295マイルなので、29,000マイルを下回っています。

ビジネスクラスの29,000マイルの基本料金は691,600円~ということだったので、ほぼその通りのイメージです。

さらに各フライトの座席までここで指定することができます。

このようにして、ネット上で世界一周航空券を購入することができるのです。

ここでは省略しますが、シミュレーションの途中で、ルートを変更したり追加するのも、わりと簡単にできます。

ここでいろいろなシミュレーションを行い、じっくりと自分のルートを検証するのがいいかと思います。私は、世界一周旅行では、この作業が一番重要になると考えています。何日かけてもいいので、発券までのシミュレーションは気のすむまで、とことんやってみることをお勧めします。

上にも書きましたが、発券した後の日程変更は柔軟に行えます。

ところがルートの変更となると、手数料が発生します。

ANAのインフォメーションをみるとこのように書いてあります。

世界一周運賃の経路変更はできますか。

はい、できます。

ただし、経路変更による旅程の総マイル数がすでにお支払いただいた運賃よりも低い運賃の最大許容マイル数に該当する場合は、交換発行手数料を徴収し変更を承ります。差額の払い戻しはいたしません。

また、最大許容距離数を超える場合は、交換発行手数料と差額を徴収の上、変更を承ります。

なお、世界一周運賃 の予約・変更はANAウェブサイトでは承ることができないため、ANA電話窓口 までお問い合せください。(メールでは承っておりません。)

※ANA電話窓口でお手続きする際は、交換発行手数料がかかります。

ちなみに手数料は日本の窓口の場合、1人1件につき5,500円(税込み)となっています。

世界一周旅行券を購入する場合は、日程はアバウトでもかまいませんが、ルートはしっかり確定させてから発券してもらうのがこつです。

お金で世界一周航空券を買う以外に、貯まったマイルを使う方法もあります。

こちらの方のルールをANAのホームページで見てみました。

・全旅程の距離(区間基本マイレージの合計。地上交通区間は移動マイルとして計算に含めません。)に応じて必要マイル数を算出します。

・太平洋、大西洋を1回ずつ飛行機を利用して横断する必要があります。

・ルートは東回り、あるいは西回りのどちらかで逆回りはできません。

・出発地と最終帰着地の間で最大8回の途中降機が可能です。(ただし欧州での途中降機は3回まで、日本国内での途中降機は4回までです。)

・出発国に戻る最後の国際線搭乗は、最初の国際線搭乗から10日目以降になります。

例:10月1日に日本出発の場合、 10月1日+10日=10月11日となりますので、 日本へ向けての帰国便利用は10月11日以降となります。

・旅程は最大12フライト区間に加え、最大4区間の「地上移動・同じ都市での異なる空港間移動」が可能です。

購入する場合よりも途中降機の回数が減っています(15回⇒8回)

こちらは全旅程の距離が細かく分かれており、柔軟に行き先を選ぶこともできます。

スターアライアンスのマイルをたくさん持っている人は、こちらの方法もお勧めです。

今回は、スターアライアンスの世界一周航空券のルート策定に関してシミュレーションしてみましたが、次回は対抗馬のワンワールドの世界一周航空券を検証してみたいと思います。

飛鳥Ⅱとピースボートの世界一周を比較検討

来年あたりに、世界一周旅行を実行したいのですが、未だに計画が前に進んでいません。

以前のブログにも書きましたが、世界一周旅行の方法を大きく分けると、クルーズ船か飛行機かということになります。

クルーズ船はお膳立てができた完璧なパックツアーなので、ストレスなく安心して旅行できます。寝るところは船の中にいつも自分の部屋が確保されており、豪華な食事も毎回提供されます。さらに船内でのレクレーションやレッスンプログラムも充実しているので、こんな楽ちんに世界一周できるなんて、夢のようです。

日本発着の来年の世界一周クルーズを探してみると、今のところ、飛鳥Ⅱかピースボートの2択になります。残念ながらにっぽん丸やぱしふぃっくびいなすは、未だ来年以降の世界一周クルーズの予定は発表されていません。おそらくしばらくは無いものと思います。(外国のツアーはいくつかありますが、私は英語力が無いので厳しいです)

まず飛鳥Ⅱの世界一周クルーズです

時期は、2023年4月2日から7月14日までの104日間です。

横浜と神戸を出発して、オーソドックスな西回りで世界一周します。ルートは下の航路図を参考にしてください。主に北半球を巡ります。ちょうど季節的にも北半球が適しています。

寄港地は下記のとおりです。リボルノ(イタリア)、リスボン(ポルトガル)、ニューヨーク、ホノルルの4か所は、それぞれ1泊します。いずれも長く滞在したい、すばらしい観光地です。

4月にスエズ運河、そして6月には「閘門」のパナマ運河を通航します。船の中から大きな閘門通航を体験できるなんて、感動的でしょうね。

このような日程で、日本が誇る超豪華船「飛鳥Ⅱ」で104日かけてゆっくり巡る優雅な旅です。

さて、このお値段はというと、下記の通りです。

うわっ、やっぱり高いです。二人で参加したら、一番安い部屋でも1千万円オーバーです!

ロイヤルスイートに二人で参加すると、6千万円もかかります。都内にマンションが買えます。地方なら立派な庭付き一戸建てが買える値段です。いったいどういう人がここに泊まるのでしょうか?

クルーズ船も、航空券のように早割があります。早く予約するとかなりの値引きがあります。飛鳥Ⅱの場合は、ワールド特別割引が一番安いのですが、こちらは2022年の6月30日までに全額支払う価格で、現時点(8月6日)では予約不可です。

次に安い早期全額支払割引というのは、8月31日までに全額を支払う場合です。やはりキャッシュが早めに郵船クルーズに入るというのは、企業としてはメリットが大きいのですね。

早期申込割引は、11月30日までに申し込んだ場合の価格です。こちらの支払いは申込時に申込金を払った後、11月30日までに残額を払わなければなりません。

今の予約状況が上の表です。アスカスイート以下の部屋は車いす対応客室を除いて、通常料金でも満席になっています。今申し込むと、一人1620万円の和洋スイートが一番安いコースになります。

私にはとても無理です!

ピースボートの方はというと、こちは2023年は4月、8月、12月出航で、3回の世界一周クルーズが予定されています。それぞれ、コースは異なります。すごいですね~

いつものようにこちらは「パシフィックワールド号」をチャーターして運航しています。

飛鳥Ⅱとほぼ同じ日程の北極航路 ヨーロッパ&中米コースを見てみることにします。

こちらも王道の西回りです。最初の寄港地に中国のアモイが入っているのが気になります。来年の4月の時点で中国のゼロコロナ対策が収束しているとは考えにくいです。これは変更になると思います。このへんは臨機応変に対応できると思います。

大西洋に出てからは、フィヨルドが多く設定されています。このように、あるテーマに焦点を当てた世界一周クルーズが企画できるのも、年に3回も出航できるからだと思います。

そして、このツアーの料金と申し込み状況です。

こちらは一番高い方のクラスが売り切れてました。

贅沢かもしれませんが、私はやはりバルコニーが無いと息苦しい感じがして、どうにも我慢できません。その点スタンダードバルコニーは、280~290万円と結構お手頃価格です。これらが売り切れてしまうのは理解できます。そうなると残り僅かな565万円のジュニアスイートが選択肢になります。これでも飛鳥Ⅱよりはかなり安いのですが、それでもこの価格はやっぱり厳しいです。

アウトサイドクラスになると220万円程度なので、こちらはちょうど世界一周航空券をビジネスクラスで購入して、中クラスのホテルに泊まりながら2カ月程度で巡った場合の費用と同じくらいになります。

飛鳥Ⅱは値段があまりに高いので悩む余地がありませんが、ピースボートくらいになると、ちょっと迷ってしまいます。

そして、私の出した結論は、

個人で自由に行きたいところを選べる「航空機での個人旅行」にします。

クルーズ船を選択しない理由は下記のようになります。

・船内での人間関係がちょっと面倒

・バルコニーがあればまだいいが、窓だけだと閉塞空間に不快を感じる可能性大

・寄港地が決められており、自由度が少ない

・船の中での生活時間がツアー期間の大半を占め、現地を味わう観光時間が少ない

・やっぱり費用が割高

・妻が船酔いしやすい(スタビライザーが付いているので、あまり揺れないとは思うのですが)

実は、航空機を利用した世界一周でも、未だ具体的な計画は立っていません。

もう一度クルーズ船に寝返るかもしれませんが、とりあえずこれから世界一周航空券のシミュレーションなどを行っていきたいと考えています。

海外ホテルの予約方法(大手ホテルチェーンと検索アプリで比較)

個人で海外旅行を計画するときに、行先と航空券は誰でも比較的簡単に予約できると思います。しかし、行ったことのない場所のホテル選びとなると、どうやって選んだら良いのかなかなか見当がつかないものです。特に有名な観光地や大きな都市には無数にホテルがあり、価格や部屋タイプも様々です。

ネットにはいろんなホテル検索サイトがあるので、これを使う方法と、典型的な有名ホテルチェーンのサイトから選ぶ方法もあります。

今回は、ネットアプリで探す方法と大手ホテルチェーンから探す方法を比較してみることにしました。

もしもホテルチェーンの方がいい結果が出れば、ホテル専用クレジットカード、アメリカンエキスプレスカードやダイナースカード等の比較的ハイレベルなカードを使うという選択肢も出てきます。

一方、ネットアプリで十分ということであれば、あえて年会費が高いホテル系クレジットカードを作る必要はないという結論になります。

※ホテル系クレジットカードには、さまざまな特典があります。朝食無料や、アップグレード、1名で予約して2名まで宿泊OKというような特典は、ある程度評価に加味してもいいですが、それ以外のあればあったで嬉しいものの、それが必要な条件でない特典(例えばレイトチェックアウト等)は、無視することにします。

ネットアプリで今回使うのは、お勧めの「スカイスキャナー(https://www.skyscanner.jp/)」です。

このアプリは、航空券を探したり、ホテル、レンタカーを世界中から見つけ出して安い順やお勧め順に紹介してくれる優れものアプリです。PCからでもスマホやタブレットからでも簡単にアクセスできます。日本語表示になっていて使いやすいアプリです。デメリットは、日本のホテルをこれで探すと、どうもAgodaが検索結果に出てくる確率が多い気がします。別途楽天やじゃらん等で調べると、価格が同じだったり逆転したりしてることもありました。

スカイスキャナーのホームページからホテルを選ぶと下記のような画面になります。ここで場所と日程と人数を入力すれば、たくさんのホテルが出てきます。

例えば、オーストラリアのゴールドコーストに12月5日~10日まで大人2名で入力すると、何百という候補が出てきました。

ホテル以外にもホステルやゲストハウスなども出てくるので、ここからホテルのみ、キャンセル無料、朝食付き、評価が4.0以上の4項目で絞り込みをすると、9軒がピックアップされました。このくらいまで絞り込めれば、ひとつひとつ詳細を比較できるかと思います。

ここで、気に入ったホテルを選択すれば、その価格で提供しているサイト(ホテリア、Booking.Com、Trip.com等)に移動して詳細を確認できます。

この価格は刻一刻と変わります。

同じように、ニューヨークマンハッタンを検索してみました。ホテルチェーンのサイトとの比較もここでやってみることにしましょう。

ニューヨークはホテル代が高いので、4万8千円/1泊以下に絞ってみました。

条件は、ホテル、キャンセル無料で評価が4.0以上です。

一番上に出てきたザ ジェーン ホテルの16,374円という価格は2段ベッドでバストイレは共用でした。そのため却下して、下のオーチャードストリートホテルを調べてみます。

こちらは、クイーンベッドで31,698円なので、これをマンハッタンの基準価格にしたいと思います。(※朝食は付いていません)

ファシリティは、夫婦でそこそこ快適に過ごせる中では最低限のレベルくらいです。

これと比較します。大手ホテル系でニューヨークマンハッタンを検索してみることにします。

まずはマリオット系です。

マリオットボンヴォイのホームページから予約できます。無料で会員になれるので、とりあえず登録をお勧めします。

ここで目的地や日程、人数を入れるとホテルの候補が出てきます。すべて日本語です。

マンハッタン島でマリオット系列の最安ホテルは、アロフト・ハーレムでした。

ただし、ここは観光にはちょっと不便なので、39,421円のエレメント・ニューヨーク・タイムズスクウェアウェストが条件を満たす最安とします。

「料金表示」をクリックすると、そのホテルの各部屋のタイプと料金が表示されます。

ここからは、通貨単位がUS$になりました。実際に払うときはUS$だからでしょう。340$/1泊になります。税・サービス込みの支払総額です。

希望の部屋タイプの「選択」をクリックすると予約詳細画面になります。

予約した5日間の合計金額とその詳細が表示されます。曜日によるばらつきはほとんどないですね。このまま進むと予約できます。

場所を確認してみましたが、マンハッタンのミッドタウンで、観光には便利な所です。

スカイスキャナーで出てきたオーチャードストリートホテルに比べると、ホテルのファシリティはかなり上だと思います。

私の感覚では、約8千円/1泊の差は納得出来る差だと思います。

さらにクレジットカードを作ることによって部屋のグレードアップなどの特典が追加されれば、こちらの方を選択する可能性もあると感じました。

次にヒルトン系列で探してみます。

ヒルトンオナーズのホームページから入ります。

マリオットは最後まで日本語だったのに対し、こちらは途中から英語表示になります。

ヒルトンの方は、ミッドタウンだけでも同じような価格のホテルがたくさん集中しているのがわかります。どんぐりの背比べです。

$366と表示のあったハンプトンインを選んでみました。

すると、いろんな部屋タイプが出てきました。

一番安い$366はキャンセル不可でした。しかし、朝食が無料になっています。

ヒルトンは、クレジットカードを作ると自動的にゴールド会員資格がもらえて2名分朝食無料になるのですが、昨年から改悪されて、アメリカのホテルでのコンチネンタルブレックファストの無料特典を一時的に廃止し、代わりに1人当たりUSD10からUSD25の飲食クレジットを提供することになりました。これに対して、ハンプトンインはどのプランも朝食無料になっています。

さて、今回、同じニューヨークマンハッタンで、同じ日程で、安めのホテルを、ネットアプリと、有名ホテルチェーン2社と比較してみました。

微妙に条件(朝食がついていたり、キャンセル不可だったり)が異なってしまいましたが、概ね相場の感覚が得られたと思います。

リーズナブルな価格は3~5万円だと思われます。

それ以下の値段を狙えば、場所が遠くなったり、ホステルのような形式になったり、あるいはAirbnb等から選択することになります。

大手ホテルチェーン系は最低でも$350(5万円弱)くらいの価格になります。

その価格に似合った内容・レベルにはなっていると思います。

一方、ホテルチェーンから外れると、$300以下もあります。

どのホテルを選ぶかは、予算がどこまで許せるか決まります。

ニューヨークは物価が高く、ホテル代も高いので有名です。

マリオットやヒルトンを使うと、安い部類でも1泊5万円近くしてしまいます。

私の予算では、1泊5万円は厳しい状況です。5泊すれば25万円!

ニューヨークは見るところも多いので、最低でも5泊以上はしたいと思っています。

この状況では、多少のファシリティのランクダウンは我慢して、安ホテルを選ぶか、不便を覚悟でマンハッタンの外側のホテルを選ぶことも考えなければなりません。

ちなみに、ホテルが安いので有名なクアラルンプールで検索すると、マリオット系列は、5,000円ちょっとから泊まれます。

ヒルトンで探すと、4,000円を切る価格でも出てきます。

このように、国や地域によって、ホテル料金が大きく異なる中で、自分自身の予算からケースバイケースで、どのレベルのホテルにするのかを決めることになると思います。

ニューヨークやヨーロッパでは、多少我慢して、アジアなどに行ったときに、思いっきり贅沢なホテルライフを過ごすというメリハリをつけるのもアリです。

以上のシミュレーションからでは、ホテル系クレジットカードを作る必要はないという結論には至りませんでした。

大手ホテルチェーンを利用する価値が出るのは、宿泊価格が予算にマッチして、さらに場所も目的地にハマっている場合です。

この状態で、同価格の一般ホテルと比較すると、クレジットカードによる特典分がおそらく有利に働くのではないでしょうか。

特にヒルトンの2名分朝食無料(アメリカ以外)は、効果が大きいと思います。

自分の行きたい国や地域で、今回のようなシミュレーションをやってみて、その中にホテルチェーンがハマったら、クレジットカードを作ってもいいかと思います。

ホテルにもよりますが、2、3泊すれば、年会費分は回収できるはずです。

今回のホテルチェーンは、マリオットとヒルトンを選びましたが、ほかのホテルチェーンもたくさんあります。しかし、この二つはホテルの数が桁違いに多いのです。旅行した時に泊まるのが目的ですから、対象になるホテルの数は重要です。

私は、今のところ、作るとしたら、年会費16,500円(税込)のヒルトンオナーズアメックスカードかなと思っています。ニューヨークは高いですが、それ以外の場所ではリーズナブルな価格のホテルが多いからです。

一方、世界最大のホテルチェーン、マリオット・インターナショナルのマリオットボンヴォイ・アメックスプレミアムカードは、マイルも貯まりやすいので魅力的ではありますが、本来の目的である「泊まりたい場所に予算にあったホテル」が、あまり見つかりません。もちろん、年会費が49,500円と高いのも影響しています。

今のところ、なんともあいまいな結論しか出せませんが、もっといろんな国や地域で調べてみて、自分なりの結論が出たら、またブログにしたいと思います。

クレジットカード付帯の海外旅行保険で、十分?

海外旅行保険が必要かどうかは、前のブログでご紹介しました。

要約すると、300万円程度の障害・疾病治療費用がいざというときに払えるかどうかが基準・分かれ道になるということです。

しかし、クレジットカード付帯の旅行保険が、その判断基準、ハードルを下げてくれる効果があります。

今回は、「クレジットカード付帯の海外旅行保険で十分かどうか?」をテーマにしたいと思います。

まず、海外旅行に行く前に確認したいのは、旅行日数です。クレジットカード付帯の海外旅行保険は期間が90日に設定されています。それを超える場合は保険対象外になるので、別途損害保険会社で契約する必要があります。

※あまりお勧めはしませんが、複数枚の保険付きカードを所持しており、その中に利用付帯のカードがあれば、裏技的に90日の制限を延ばすことができます。先の90日は自動付帯か、出発時に旅行費用を支払ったカードの保険を適用させ、90日を過ぎる前に、ほかの利用付帯のカードで交通機関(タクシーやレンタカーは含まない場合がある)などの支払いを行なえば、そこから90日が適用されます。このように利用付帯のクレジットカードでリレーすることによって、対象期間を延ばすことができるのです。

カードによっては、日本を出国してからの支払いが保険適用対象にならない場合があるので、あらかじめ確認しておく必要があります。(最近、この裏技対策なのか、利用付帯でも日本出発起点に変更するケースがあります)

次は保険金の問題です。カード会社の広告では、障害死亡保険金が大きいことを前面に出しているものもありますが、注目すべきは障害疾病治療費です。

前回説明したように、治療費の高いアメリカで30分程度の手術をし、1~2日の入院した場合に300万円というのを基準にするのがお勧めです。

年会費が必要なカードは、ほとんど海外旅行保険が付いています。

それに対し、年会費が無料で保険が付いているカードも以下のようにたくさんあります。

楽天カード、三井住友カード(NL等)、リクルートカード、エポスカード、 三菱UFJカード、イオンSuicaカード、JCBカードW・・・他多数

1カード当たり100万円程度の障害・疾病補償額でも、複数のカードを組み合わせれば、基準の300万円に到達することは可能です。

代表的な年会費無料で海外旅行保険が付帯するクレジットカードを表にしてみました。

自動付帯がイオンSuicaとエポスです。これにもう一つ利用付帯を足せば、300万円はクリアできます。

ただし、それぞれの保険の補償規定、中でも適用条件をしっかり読んで内容を把握しておく必要があります。せっかく当てにしていた保険が適用されない場合もあります。特に利用付帯の場合は、どの交通機関が該当するのかしないのか確認しておいてください。

例えば、セゾンカードの場合

保険適用の対象となるカード決済例

■ パッケージツアー ■ リムジンバス ■ 電車 ■ 航空券

保険適用の対象外となるカード決済例

■ レンタカー ■ タクシー ■ ホテル宿泊代

となっています。タクシーやレンタカー代、ホテル代をカードで支払っても保険適用が開始されないのです。

(カードによってはタクシーが保険適用になるものもあります)

次に重要になってくるのは、現地でどのようなサポートを行ってくれるかです。

クレジット会社は通常損害保険会社に業務を委託しています。これが引受幹事保険会社となり、海外で起きた案件には、そのネットワークを使って対応します。

主なサポートの内容は、

・キャッシュレス治療サービス:キャッシュレス対応の病院を紹介するか、すでに病院に収容されている場合は、病院側へキャッシュレス治療提供の交渉をします。

・病院や医師の紹介・予約:治療や入院が必要な場合、最寄の適切な病院・医院を選定して、予約手配および必要に応じて交通手段の手配をします。

・その他:治療経過管理、緊急移送手配、帰国手配、遺体送還・・・等

このようなサポートを受けるためには、

・滞在する地域を担当する引受幹事保険会社のヘルプラインへ無料電話またはコレクトコールで電話します。

・ヘルプラインと連絡がとれたら、クレジットカードの種類、会員番号、出国日、日本の住所と電話番号、海外での連絡先、をすぐに報告できるようにします。また利用付帯の場合、適用条件を満たすカード決済がいつどんな内容で行われたか、その決済額はいくらかも報告の必要があります。

これらの情報のやり取りがうまくいけばキャッシュレスで治療できますが、連絡不足だと、自腹で立て替えた後、帰国後に請求することになります。

このような、現地でのサポートの方法、電話連絡先は、海外旅行中いつでも参照できるようにプリントアウトやスクリーンショットで準備しておくことをお勧めします。

以上のように、あらかじめ保険内容をしっかり確認しておけば、損保会社の海外旅行保険を契約しなくても、いくつかのクレジットカードの組み合わせで、十分対応できることがわかります。

一方下記は、AIG損保(損害保険会社)で直接海外旅行保険を契約した場合の見積もり結果です。(2022年7月見積)

治療・救援費が2,000万円~無制限と充実しているのがわかります。また、キャッシュレスや病院紹介など、現地でのサポートもしっかりしています。

3ヶ月の海外旅行で5万円以上の保険料になりますが、やはりメリットはあります。

安心を金で買う・・・という言葉通り、これはこれで需要があるものと思います。

私個人的には、クレジットカードを複数枚(2~4枚程度)組み合わせることで、十分な海外旅行保険になると考えています。

しかし、クレジットカードをそんなに持っていない場合や、より安心を求める場合は、個別に海外旅行保険を契約するのもアリだと思います。

保険は必要か? 保険のしくみと海外旅行保険

海外旅行をした人は、たいてい旅行保険のことを気にした経験があると思います。

空港に行くと、海外旅行保険の自動販売機があったりします。今は、ネットで見積したり予約・契約することもできます。

海外で事故や病気になったとき、日本の健康保険は適用外ですので、自分で全額費用を払う必要があります。海外での医療費は、想像以上に高額になるので、あらかじめ覚悟しておかなければなりません。

※参考

日本の公的医療保険には、「海外療養費制度」というしくみがあります。海外で傷害疾病などで医療費が発生した場合、公的医療保険で認められている範囲の医療費については、請求することで自己負担分(3割)以外は給付されるしくみです。

基準は国内での医療費なので、同じ医療行為を日本で行った場合の費用で算出されます。例えば、アメリカで虫垂炎になり300万円の治療費がかかったら、まずその金額を現地で自腹で支払います。そして、その証明書を現地医療機関から受け取っておきます。それを持ち帰って、日本での虫垂炎の治療費相当額(例えば50万円)の3割の15万円が自己負担分になり、残りの約35万円が払い戻されます。

しかし、この制度を利用するには、現地で「海外診療内容明細書」や「領収明細書」をもらわなければなりません。しかも日本語の書類も必要です。外国の医師に書いてもらうことになり、これはけっこう手間です。

国民健康保険の方はお住いの市町村に申請書があります。企業で健康保険に入っている方は、会社の健康保険組合に申請書があるはずです。

私は海外で歯の治療をして、20万円くらいかかったのですが、必死に書類を用意して日本に提出して、結局2~3万円しか戻ってこなかった記憶があります。そのときはがっかりしました。

このように「海外療養費制度」は、多少の足しにはなるのですが、努力のわりに得られるものが少ないのが実情です。海外でどうしても保険が必要な人は、やはり別途海外旅行保険に加入するのがいいかと思います。

今回は、少し「保険」の基本ルールを確認して、海外旅行保険につなげていきたいと思います。

保険は補償金額とその確率⇒「期待値」によって、保険料が設定されています。保険会社は損をしないように、ある程度利益を出す料率を設定します。

保険は、ほとんど起きない(確率の低い)事象に対して、もし実際に起きた時の金額が非常に高額になり、支払いが困難になるような場合に、多くの人からお金を集めて、その事象に備えるものです。

具体的に自動車保険で例えてみると、対人賠償・対物賠償などがそれに当てはまります。もしも起きたら数千万円から億円の単位で支払いが発生する可能性があるからです。そうなると普通の人は家計が破綻して、日常の生活が維持できない状況に陥ります。ただそういう事象に遭遇する確率は非常に低いと言えます。そのため、高額な保険金に対して、あまり高くない保険料が設定できます。それは確率が低いからです。

日本では、交通事故で亡くなる方の人数は、年間約1万人です。

クルマの利用人口(約5千万人)から換算すると、普段運転しているドライバーが死亡事故を起こす確率は、1年で0.02%です。

仮に死亡事故の賠償金が5千万円だったとすると、全ドライバーで平均すると1万円になります。(5,000万円×0.02%=1万円)保険会社はこの1万円に経費や利益を乗せて保険料を算出しているのです。

個人から見ると、1万円を捨てるか、5千万円をもらうかの大差のある2種類の結果になりますが、保険会社からすると、できるだけ大勢の人がこの保険に加入してもらえば、計算通り(期待値通り)になるため、商売が成り立つのです。人数が少なければこの設定はギャンブルのように不確定ですが、機会が多くなればなるほど、期待値とのずれがなくなっていきます。これを「大数の法則」と言います。

保険の必要性は、小さな確率で起きる大きな損害のリスクを多くの人が加入して補償することで成り立ちます。言い換えれば、確率がそれほど小さくなく、損害額があまり高額にならない場合は、保険の必要性が低下します。

後者の例は、車両保険になります。事故を起こして自分の車が損害を被った時に支払われる保険です。車両保険の補償額はわりと低いのですが、起きる確率が高いため、保険料が高額になります。保険の必要性からいうと、あまりかける必要のない保険ということになります。

私は車を所持していますが、車両保険には加入していません。補償額が支払い可能範囲内だからです。起きても何とか支払えるのなら、保険会社に利益を渡す必要はないと考えています。平均化すると、個人が保険で儲けることはできないのです。

一方、対人賠償はあまりに高額なため、保険に入っています。本来、こういう場合にこそ保険を有効に活用したいものです。

※一般の保険は、保険会社が損をしないように設定されています。しかし、健康保険などは逆で、補助が入っていますので、被保険者に有利に設定されています。

では、海外旅行保険はどうでしょうか?

一般の海外旅行保険は、民間の保険会社が行っています。そのため、期待値に対して、経費・利益は加算されています。

前述の保険の必要性から考えると、発生確率と、その費用を家計に破滅的な大きな影響を与えずに払える金額かどうかが着目点になります。

最も想定しなければならないのは、障害・疾病治療です。一方盗難紛失は、海外旅行に行ける人なら、自分で買いなおせるくらいの財力はあるのではないでしょうか、そもそもあまりに高額なものを海外旅行に持参することは少ないと思います。

海外で事故に遭ったり病気になったとき、日本の健康保険は適用外ですので、自分で全額費用を払う必要があります。

では、いったいいくらくらい必要になるのでしょうか?

虫垂炎(盲腸炎)の手術+1~2日の入院をした場合、最も高い国の一つであるアメリカ合衆国で約300万円かかると言われています。これを基準に考えるのがいいかと思います。

虫垂炎レベル(30分の手術と1~2日の入院)の疾病や怪我が起きる可能性と、もしもそうなった場合に300万円を自分で払う能力があるかどうかが分かれ道です。300万円いざとなったら払えるという人は、保険に入る必要はないと思います。それが無理な人は、保険に入るべきです。

そこで、ふだん他の目的で使っているクレジットカードに海外旅行保険が付帯しているとしたら・・・支払い能力がある人でも、これはラッキーです。使わない手はないです。そこそこお金がある人にとっても、やはり300万円は大きいです。クレジットカードでこれが補償されるなら、ほんとうにお得です。

次回は、クレジットカード付帯の海外旅行保険に関して、掘り下げてみたいと思います。

海外旅行に最適なクレジットカードは

今回は、海外旅行をするときに最適なクレジットカードに関して、必要な機能と概要を説明します。それぞれの具体的なカードの内容は、別記事で説明しますので、そちらの方も参考にしてください。

クレジットカードに関する情報は、ネットや動画サイトにあふれています。

しかし、ほとんどの情報は、そのクレジットカードが持っている様々な特典や機能、メリット・デメリットを紹介するものです。それはそれで参考になり、非常にありがたいです。しかし、最終的にカードを選択するのは自分自身です。自分にとって何が必要か不必要かしっかり判断しなければなりません。

見ていて、一瞬すごくいいなぁ、欲しいなぁと思ってしまうのですが、ふと我に返ると、その特典、ホントに自分に必要なの? もちろんあれば嬉しいけど、なければどうなるの? その特典を得るための代償は? ・・・等、一歩引いて、俯瞰的に見直す必要があります。

クレジットカードを選ぶ際には、自分の生活スタイル、自分が今必要としているものだけを優先して選択しましょう。それ以外は無くてもいいおまけ程度と割り切るのがいいかと思います。

特典がてんこ盛りのクレジットカードを高い年会費を払ってゲットしても、宝の持ち腐れになる可能性もあります。

ほとんどの人は、すでに何枚かのクレジットカードを持っているかと思いますが、そのまま使い続けていいのか、それとも他のカードを追加したり乗り換えた方がいいのか定期的に見直すことも必要です。

ここではクレジットカードの機能について、「目的」を重視しながら辛口コメントも入れてレヴューしてみたいと考えています。

世界一周旅行を目指している人にとって、クレジットカードは重要な存在です。

クルーズ船による旅行ならば、普段使っているクレジットカードでだいたいの用は足りるのですが、航空機を使ったプライベートな旅を考えている人にとって、クレジットカード選びは非常に重要なポイントになります。

海外旅行で必要なクレジットカードの機能

・現地でのカード支払い

・現地通貨のキャッシング

・旅行保険の付帯

・ホテル(優待)

・マイルを貯める

・チケット手配、旅行相談等のサービス(コンシェルジュ)

・その他

このような機能がすべて他より有利な条件で備わっているクレジットカードが存在すれば、それ1枚で事足ります。しかし、クレジット会社も顧客確保のために、様々な工夫・差別化をしており、それぞれ異なる特徴があります。私が調べた限りでは、1枚ですべてを満足できるカードはありませんでした。カード会社もビジネスとしてやっているので、すべてのユーザーにまんべんなく大きなメリットのあるカードというものはなかなか見つかりません。もちろん高額な年会費を払えば、かなりの部分を網羅できるカードもありますが、その費用対効果、損益分岐点を考慮すると、利用実態に対応する要求仕様にあてはまらないケースがほとんどです。少なくとも私の場合はそうでした。

費用対効果を考えながら上記の機能(目的)を満たすためには、複数のクレジットカードを組み合わせて使用することも考えておく必要があります。

ここでは、クレジットカードに求められる機能について検証してみます。

【現地でのカード支払い】

ほとんどの人が、海外旅行する際に支払う金額の大半は、クレジットカードによるものだと思います。海外でカード支払いする場合、日本で発行されている普通のクレジットカードならば、ほとんどOKです。日本のクレジットカード会社が発行しているカードには、たいてい国際ブランドの提携クレジット会社のロゴが記載されているからです。

中でもVISAやマスターカードであれば、ほぼ世界中を網羅できます。逆にこの二つが使えない場合は、他のカードも使えないとあきらめなければならないほどです。

ちなみに両方ともアメリカの企業ですが、マスターカードの方はヨーロッパに強く、それ以外の地域はVISAが優勢と言われています。

一方、アメリカン・エキスプレス(以後アメックスと呼ぶ)とダイナースカードは、カード決済というよりは、ホテル・旅行の手配サービスを得意とするカードになります。そのため、日本でも海外でも、VISAやマスターカードに比較して使えるところが少ない傾向にあります。

JCBは日本ブランドなのですが、残念ながらアメリカ発の国際ブランドには及びません。かなり頑張ってはいるものの、海外にJCB1枚で旅立ってしまうのは、ちょっと不安です。ノーマルカードであれば年会費無しで簡単に手に入れられるので、VISAやマスターを用意したほうが便利です。

海外では、多くの場所でレストラン(チップ含む)や買い物、ホテルの支払いはもちろん、タクシー、地下鉄などの交通機関もクレジットカードで利用できるようになってきています。

外国では、日本ほど容易にクレジットカードを持つことができません。そういう意味では日本に住んでいてラッキーです。クレジットカードはその名の通り、持ち主の信用を表すものです。海外旅行の時に、本人のステイタスを保証するためにも、クレジットカードは重要です。

【現地通貨のキャッシング】

地域や店によっては、現金でなければ支払いができない場合があります。現地通貨が必要な場合、あらかじめ日本の銀行や空港で両替してから出発する方法、現地の空港や外貨両替専門店で両替する方法などがありますが、おススメなのは、クレジットカードを利用する方法です。

海外キャッシングは利用日の実勢レートで換算されるため、銀行や両替所などよりも、為替レートが良い場合が多いです。また、銀行や外貨両替専門店などの両替手数料よりも、キャッシングした方が、利息やATM手数料を含めても安く済むことが多々あります。クレジットカードによって、これらの費用は若干異なるので、前もって情報収集して、どのカードを使うか決めておいた方がいいです。

ATMは空港やショッピングモール、街中などあちこちにあり、24時間対応されているので、便利です。

ATMにはVISAやMasterCardのロゴや、PLUSやCirrusの表示などがあります。

「PLUS」マークがVISA、「Cirrus」マークがJCBとMasterCardに対応していますので、まずは自分のクレジットカードが対応しているか確認してみてください。

個人的にはマルチマネーカードを使うのがいいと思っています。

お勧めのキャッシング方法は別記事でご紹介します。

【旅行保険の付帯】

海外で事故や病気になったとき、日本の健康保険は適用外ですので、自分で全額費用を払う必要があります。海外での医療費は、想像以上に高額になるので、あらかじめ覚悟しておかなければなりません。そこで心強い味方になってくれるのが海外旅行保険です。

旅行前に損害保険会社で海外旅行保険を契約する方法と、クレジットカードに付帯している旅行保険で賄う方法があります。

旅行期間が3ヶ月を超えたら、損害保険会社の一択になります。クレジットカードに付帯している旅行保険はほとんど一度の旅行が3ヶ月以内という規定になっています。

もうひとつ、補償金額の問題があります。可能性が高い障害・疾病治療の場合、最低でも300万円は確保したいものです。しかし、100万円とか150万円といったカードも多いのが現状です。その場合は、複数のカードで対応する必要があります。

また自動付帯か、利用付帯かをあらかじめ確認しておくのも重要です。利用付帯の場合、そのカードで航空券などの旅行費用を支払わなかった場合、補償対象になりません。

もうひとつ重要なのは、実際に海外で治療を受けた場合に、保険会社がどんなサポートをしてくれるかです。病院の手配など日本語で無料電話対応してくれて、さらに支払いもキャッシュレスですませることができるのがベストです。全部自分で処理して費用も自腹で一時立て替えが必要だとすると、あとあと面倒くさいことになります。

損害保険会社の海外旅行保険はその点安心です。そのかわり保険金額がそれなりに高くなっています。カードと同じ3ヶ月間の海外旅行で見積もると、だいたい5~6万円の掛け金になります。これをクレジットカードの付帯サービスで代替できるというのは財布にやさしいですね。

クレジットカードによっては、保険内容・サービス内容がかなり異なりますので、別途具体的な比較を行ってみたいと思います。

【ホテル(優待)】

海外旅行で欠かせないのがホテルです。クレジットカードによっては、ホテルに安く泊まれたり、様々な特典が付いているものがあります。ホテルチェーン自体が発行しているカードもあります。プレミアムカードクラスになると、なんらかのホテル特典がついているものです。

ここで重要なのは、自分が旅行するときにどんな場所のどんなホテルに泊まりたいのかです。特典に目がくらんで、さほど必要のないホテルに泊まることになると本末転倒です。まずは、旅行で行きたい場所を決めて、予算や行動を考慮して、その近くで当てはまるホテルを探すことを優先するべきです。

とはいえ、観光地には多くのホテルがあってどこがいいのかわからないことが多いと思います。そんな場合は、ある程度有名なホテルチェーンの中から選ぶと、一定レベルのサービスが受けられ、安心して泊まれます。

ホテル主体で選ぶとなると、マリオットボンヴォイとヒルトン・オナーズが有名です。他にも同じようなシステムがありますが、ホテルの選択肢が多いことからこの2択になると思います。

アメックスは成り立ちからもホテルに強いので、様々な特典があります。

もちろん、ホテルに関してはクレジットカードに付帯している特典を利用しないという選択肢もあります。

先にも書いたように、場所や予算を考えて、自分が泊まりたいホテルにマッチしているのはどこか?というのを優先して決めていけば、答えが出てくると思います。

【マイルを貯める】

旅行好きな人なら、クレジットカード⇒マイル交換 が必ず頭の中にあると思います。クレジットカードを使う特典の中でも特に注目されている部分です。

飛行機に乗らずとも、日常の買い物等でポイントが貯まっていき、それをマイルに交換して、特典航空券で飛行機に乗れるという図式です。

日本人であれば、通常JALかANAのマイルを貯めると思います。アライアンスが同じであれば、互換機能があります。また、最初から海外の航空会社のマイルを貯めることで、効率化を図るケースもあります。

一般的には、カードで200円を支払うと、1マイルが付いてきます。0.5%という表現をします。効率のいいものは、1%かあるいはそれ以上のものがあります。

これも目的を明確にする必要があります。いろいろな支払いでカードを使っていたら、自然にマイルが貯まるのが普通ですが、マイルを貯めるために無理にカードを使うようなことがあったら本末転倒です。目的をもう一度見直すように心がけるべきです。

【コンシェルジュ】

プラチナクラスのクレジットカードを作ると、たいていコンシェルジュサービスが受けられます。

コンシェルジュサービスでできる主な内容は、ホテル・レストランの予約、航空券やその他チケットの手配、旅行の計画相談などです。

例えば、世界一周旅行を計画する場合、世界一周航空券の手配、ホテルの手配、現地情報の提供、レストランの予約などを無料で行ってくれます。

世界一周航空券の手配や航空便の変更には通常手数料が発生しますが、コンシェルジュは無料で対応してくれます。

海外にもネットワークが広がっており(もともと本社が海外の場合が多い)旅行先から日本語で相談して現地のホテルやツアーを予約してもらうなんてことも可能です。

このように、自分でプランを立てて、ツアー会社を通さずに海外旅行する場合の、強力な助っ人になるのがコンシェルジュサービスです。

プラチナカードの高い年会費には、その費用も加算されていると思った方がいいです。そういうシチュエーションが無い人、使う頻度が少ない人にとっては、無駄な機能ですので、その年会費を払う価値があるかどうか、一考すべきです。

有名なところでは、やはりアメックスのプロパーカードのコンシェルジェです。(アメックスの場合は、コンシェルジュではなくコンシェルジェと言います。発音の表現の違いです)これは海外には強いですが、日本国内はやや手薄です。

逆にJCBが提供するコンシェルジュサービスは国内に強く海外に弱い傾向があります。

しかし、その他の多くのクレジットカードに付帯しているコンシェルジュサービスは、専門の会社に委託するケースが大半です。

カード会社や提携ブランドは異なっていても、実は同じ会社が対応している場合が多々あります。中には委託元のカード会社によってサービス内容に制限を設けたりしている場合もあります。

電話だけではなく、メールで対応してくれる場合もありますので、複雑な内容でも気軽に利用できます。

【その他】

旅行に関するものであれば、空港ラウンジやカードラウンジの利用権が付帯してくる場合があります。

付いてきたらラッキーくらいの気持ちであればいいのですが、これが欲しくて、無理して年会費の高いカードに手を出すというのは本末転倒です。

自分が使う頻度は年に何回あるか、ラウンジを使った場合と使わなかった場合に自分にとってどんな差が生じるのか、冷静に考えてください。

世界の多くの空港ラウンジが使える「プライオリティパス」は、年会費がUS$429します。例えばカードの年会費が約US$300だとすると、「プライオリティパス分だけで元が取れる」と判断するのはあまりよくない考え方です。もちろんあれば嬉しいですが、自分自身がそこにUS$429の価値を見出している場合以外は、おまけ程度に考えるのが妥当です。

ラウンジと言えば、JALやANAで上級会員資格を取る方法もあります。よく修業と言って、資格を取る目的のみで飛行機に乗りまくるというケースもあるくらい、人によっては価値の高いものです。

これもカードに絡んできます。上級会員を目指す場合に適したクレジットカードがあります。一度この資格を取得すると、そのクレジットカードを持ち続ける限り、一生涯上級会員の資格を維持できます。航空機で世界一周旅行をすると、上級会員資格の要求レベルをクリアできる可能性が高くなるので、欲しい人はこれも視野に入れていいと思います。

いろいろな意味で、クレジットカードは海外旅行で重要な存在です。

今後は、それぞれ具体的にどのカードがお勧めなのかを説明したいと思ってます。